本文

個人住民税の特別徴収に係る事務の運用変更

地方税法において、所得税の源泉徴収義務のある事業主(給与支払者)が特別徴収することとされていますが、様々な事情により、この特別徴収が行われておらず、従業員等が自ら納税している事例も少なくありませんでした。

そこで、長野県と県内全77市町村では、この特別徴収制度の適正運用や従業員の納税の利便性向上を図るため、平成30年度課税分から、一定の要件に該当する場合を除き、原則としてすべての従業員等の個人住民税を事業主に特別徴収していただく取組を県一斉に行うこととしました。

また、当面、例外として特別徴収を行わないことができる場合の基準を、県内全77市町村の統一基準(長野県統一基準)として設定しました。

- この取組に関すること(長野県)<外部リンク>

- 特別徴収に関すること

個人住民税の給与からの特別徴収の対象者

特別徴収義務者(給与から個人住民税を差し引き、各市町村に納税する者)として指定する者

所得税の源泉徴収義務がある事業主(給与支払者)

特別徴収の対象となる従業員

前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている方

※パートやアルバイト、役員の方などを含め、すべての方が特別徴収の対象となります。

長野県統一基準による特別徴収を行わないこととする場合の手続き

以下の理由(普A~普F)に該当する場合は、当面、例外として特別徴収を行わないことができます。

| 区分 | 符号 | 理由 |

|---|---|---|

| 事業所 | 普A | 総受給者数(※1)が2人以下の事業所の従業員 |

| 従業員等 | 普B | 他の事業所で特別徴収されている方(例;乙欄適用者) |

| 普C | 給与が少なく税額が引けない方(例;年間の給与支給額が93万円以下) | |

| 普D | 給与の支払いが不定期な方(例;給与の支払いが毎月でない) | |

| 普E | 事業専従者(個人事業主のみ対象) | |

| 普F | 退職者、退職予定者(5月末日まで)及び休職者(※2) |

※1 事業所全体の従業員の数から、「普B」~「普F」の理由に該当して特別徴収を行わないこととする対象者(他市町村分を含む。)を除いた人数

※2 休職により4月1日現在で給与の支払を受けていない場合に限ります

手続き方法

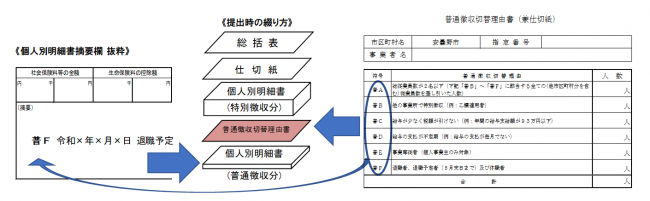

1)給与支払報告書の提出の都度、「普通徴収切替理由書」を提出いただくとともに、給与支払報告書個人別明細書の摘要欄に該当の符号(普A~普F)を記載してください。

2)普通徴収切替理由書の提出や該当理由の符号の記載がない場合は、特別徴収を行わないこととする従業員等を確認することができませんので、原則、特別徴収となります。

【eLTAX(エルタックス/電子申告)などにより電子媒体で給与支払報告書を提出する場合】

「普通徴収切替理由書」の提出は不要ですが、給与支払報告書個人別明細書の「摘要欄」に該当理由の符号(普A~普F)を記載するとともに、「普通徴収」欄にチェックを入力してください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)