本文

市県民税の税額控除

令和7年12月26日更新 調整控除にかかる人的控除差一覧表を修正

税額控除の種類は、次のとおりです。

(1)調整控除

(2)配当控除

(4)外国税額控除

(6)寄附金税額控除

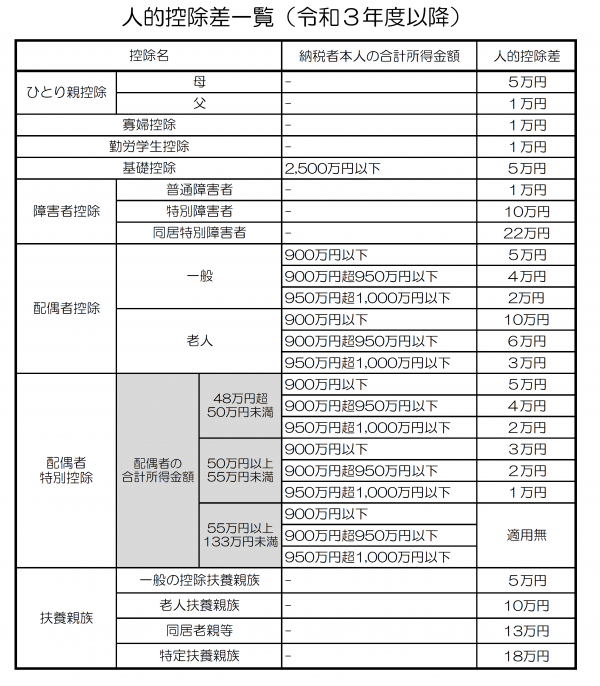

調整控除

税源移譲に伴い生じる所得税と市県民税の人的控除額の差に基づく負担増を調整するために、次により求めた金額を所得割額から控除します。

(1)市県民税の合計課税所得金額が200万円以下の場合

次のいずれか小さい金額の5%

・人的控除額の差の合計額

・合計課税所得金額

(2)市県民税の合計課税所得金額が200万円を超える場合

{人的控除額の差の合計額-(市県民税の課税所得金額-200万円)}×5%

※2,500円未満の場合は、2,500円になります。

※本人の合計所得金額が2,500万円を超える場合は適用できません。

※表中の人的控除差は、調整控除の算出に用いる金額であり、個人住民税と所得税の所得控除額の実際の差額とは一致しないものもあります。

配当控除

株式の配当などの配当所得があるときは、その金額に次の率を乗じた金額が差し引かれます。

| 配当等の種類 | 所得金額※1が1,000万円以下の部分 | 所得金額※1が1,000万円を超える部分 | |||

|---|---|---|---|---|---|

| 市民税 | 県民税 | 市民税 | 県民税 | ||

| 利益の配当 | 1.6% | 1.2% | 0.8% | 0.6% | |

| 余剰金の分配 | 1.6% | 1.2% | 0.8% | 0.6% | |

| 特定株式投資信託の収益の分配 | 1.6% | 1.2% | 0.8% | 0.6% | |

| 特定証券投資信託 | 一般外貨建等証券投資信託以外 | 0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託 | 0.4% | 0.3% | 0.2% | 0.15% | |

※1所得金額とは、課税総所得金額、土地等に係る課税事業所得等の金額、課税長期(短期)譲渡所得金額、株式等に係る課税譲渡所得等の金額又は先物取引に係る課税雑所得等の金額の合計額です。

※配当控除を受ける場合は、配当所得を総合課税分として申告することが必要です。

配当割額・株式等譲渡所得割額控除額

「上場株式等の配当」や「特定口座で取り引きされた上場株式等の譲渡所得(源泉徴収することを選択したもの)」からは、5%の市県民税(配当割額・株式等譲渡所得割額)が、あらかじめ徴収されています。そのため、これらの所得は申告不要ですが、申告をすることもできます。

申告した場合は、その所得を総所得金額に含めて市県民税を算定します。この場合、すでに徴収されている配当割額と株式等譲渡所得割額を税額から控除し、控除しきれない分は還付されます。

【注意事項】

(1)申告する場合は、期限内に所得税の確定申告又は市県民税の申告を行ってください。(期限後で、市県民税の納税通知書が送達されるときまでに提出されたものを含む。)

期日までに申告書の提出がない場合は、該当とはなりませんでのご注意ください。

(2)確定申告書第二表「住民税・事業税に関する事項」の欄に金額を記入してください。

(3)申告した配当所得や株式等譲渡所得は、国民健康保険税等の算出基礎となる合計所得に算入されます。そのため、結果として負担が増える場合があります。

外国税額控除

外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が税額から差し引かれます。

住宅借入金等特別税額控除(住宅ローン控除)

住宅ローン等でマイホームの新築、購入等をしたときは、所得税の住宅借入金等特別控除を受けることができます。前年分の所得税から引ききれなかった控除可能額がある場合に、市県民税額から控除します。

詳しくは、「市県民税の住宅借入金等特別税額控除(住宅ローン控除)」をご覧ください。

寄附金税額控除

国や地方公共団体、特定の法人などに寄附金を支払った場合、市県民税の税額控除を受けることができます。

詳しくは、「市県民税の寄附金税額控除」をご覧ください。