本文

介護保険負担限度額(特定入所者介護(予防)サービス費)の認定制度について

負担限度額の認定とは

介護保険の施設サービスや、短期入所サービス(ショートステイ)を利用すると、介護サービス費用の1割、2割または3割を負担する他に食費・居住費(滞在費)を負担することになります。

食費・居住費(滞在費)の具体的水準については、利用者と施設との契約によることが原則になりますが、所得の低い人については区分に応じて負担の上限額(負担上限額)が定められ、食費・居住費(滞在費)の軽減を受けられます。

認定の要件

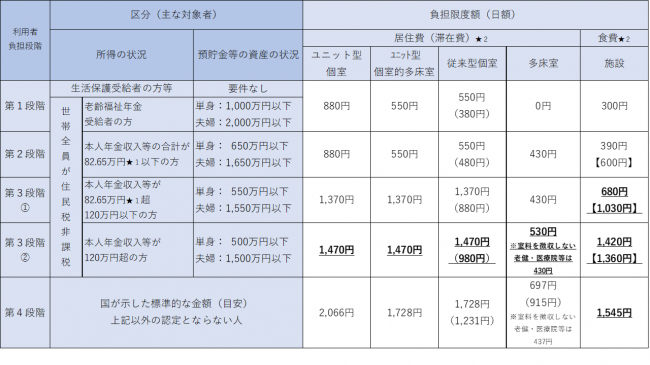

令和8年8月1日からの負担限度額の認定は、次の表のとおりです。

【 】内の金額は、短期入所生活介護又は短期入所療養介護を利用した場合の金額となります。

( )内の金額は、介護老人福祉施設に入所又は短期入所生活介護を利用した場合の金額です。

※住民票上世帯が異なる(世帯分離している)場合でも配偶者の課税及び預貯金等の状況は審査要件となるため、関連書類の提出が必要です。

なお、配偶者には事実婚を含みます。

※本人年金収入等とは前年の【その他の合計所得金額+年金収入額+非課税年金収入額】の合計です。

その他合計所得金額のうち雑所得の計算には公的年金等(課税年金)に係るものは算入しません。

※現時点で対象外の方でも世帯構成の変更、所得更正、預貯金額等の減額で対象になる場合があります。

※第2号被保険者の資産要件は、本人1千万円以下、夫婦2千万円以下となります。

★1 令和8年8月からの金額です。毎年見直しになる可能性があります。

★2 令和8年8月より、 下線部 の項目で限度額が引き上げられます。

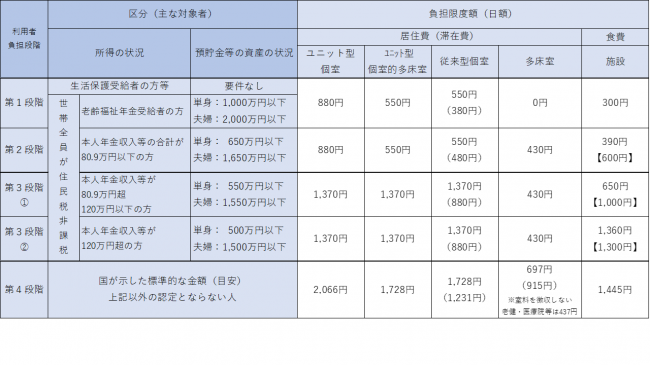

令和8年7月31日までの負担限度額の認定は、次の表のとおりです。

軽減の対象となるサービス

- 介護老人福祉施設(特別養護老人ホーム)

- 介護老人保健施設(老人保健施設)

- 地域密着型介護老人福祉施設入所者生活介護(地域密着型特別養護老人ホーム)

- 短期入所生活介護および介護予防短期入所生活介護

- 短期入所療養介護および介護予防短期入所療養介護

- 介護医療院

申請について

平成28年1月からのマイナンバー制度開始に伴い、申請手続きが変更されております。

詳しい申請方法は、番号制度に伴う介護保険関係の申請手続きについてを参照ください。

申請に必要な書類

以下の書類をご用意ください。 (高齢者介護課の申請書のページよりダウンロードしてください)

(ア) 介護保険負担限度額認定申請書

(イ) 金融機関の報告等に係る同意書

(ウ) 預貯金等の額(「申告すべき資産」の額)を確認できる書類 (以下表を参照ください)

※生活保護受給者は(ア)のみです。

| 預貯金等 (申告すべき資産) (資産性があり、換金性が高く、価格評価が容易なもの) |

提出書類 |

|---|---|

| 預貯金 (普通)、定期預貯金、定期積金 | 預貯金通帳の写し、定期預貯金(定期積金)通帳や証書の写し |

| 有価証券 (株式・国債・地方債・社債・出資金(農業協同組合、信用組合等)など) | 証券会社や銀行の口座残高の写し、債権証券の写し、出資金証書や出資金残高証明書の写し |

| 金・銀など購入先の口座残高により時価評価額が容易にわかるもの | 購入先の口座残高の写し |

| 投資信託 | 銀行、信託銀行、証券会社等の口座残高の写し |

| タンス預金 (現金) | 自己申告 |

| 負債(借入金・住宅ローンなど) | 借用証書など |

※「預貯金(申告すべき資産)」に含まれないものは、以下のとおりです。

生命保険、自動車、腕時計、時価評価額の把握が難しい貴金属、絵画、骨董品、家財 など

※負債(借入金・住宅ローンなど)は預貯金から差し引きます。

申請場所

申請書類を持参される場合

市役所本庁舎 高齢者介護課介護保険担当 (本庁舎1階12番窓口)

または各支所内(穂高、三郷、堀金、明科) 地域づくり課地域担当窓口

郵送の場合

〒399-8281

安曇野市豊科6000番地

安曇野市役所 高齢者介護課 介護保険担当 あて

補足事項

- 審査は自己申告に基づく部分があります。認定後の市の調査で認定が取消されることがありますが、その場合は当初にさかのぼって取消しになります。

また、虚偽の申告で不正に支給を受けた場合は支給額と最大で支給額の2倍の加算金を返還していただく場合があります。 - この申請における配偶者は事実婚である人を含みます。また、配偶者が行方不明の場合や本人が配偶者から暴力を受けている場合などは除きます。

- 認定証の有効期限は毎年7月31日です。有効期限後も、引き続き認定を受けるには更新申請が必要です。このため有効期限前に市から更新案内を送付します。

要件を満たさず申請を見送る場合は、以下にご留意ください。

- 世帯構成の変更または預貯金等の額の減少により対象になる場合があります。

(事由の生じた月から対象になり、申請月の1日から適用されます) - 所得の更正により対象となる場合があります。

(年度当初までさかのぼり対象になります。年度当初に申請されていれば年度当初までさかのぼり適用となりますが、申請されていなければ申請した月から適用となります。)

特例減額措置制度について

市民税課税世帯(別世帯の配偶者が市民税課税である場合を含む)の人でも、施設入所者に限り(ショートステイ利用を除く)、下記の要件をすべて満たせば特例措置として食費もしくは居住費またはその両方で、軽減を受けられます。

※申請が必要です。

- 世帯員(別世帯の配偶者を含む)の数が2人以上

- 介護保険施設または地域密着型介護老人福祉施設に入所し、利用負担第4段階の食費・居住費を負担

- 世帯の年間収入(※)から施設の年間利用者負担(1割、2割または3割負担部分、食費、居住費)の見込額を除いた額が80.9万円以下(令和8年度からは82.65万円以下)

※年間収入:公的年金等(課税年金)の収入金額+合計所得金額(長期譲渡所得または短期譲渡所得の特別控除の適用がある場合には、控除すべき金額を控除して得た額。なお、雑所得を計算するうえでは、公的年金等(課税年金)に係る雑所得を算入しない。) - 世帯の現金・預貯金等の額が450万円以下

- 世帯がその居住の用に供する家屋その他日常生活のために必要な資産以外に利用しうる資産を有していない

- 世帯が介護保険料を滞納していない(2号被保険者は医療保険税を滞納していない)

※施設入所により世帯が分かれても、なお同一世帯とみなし、施設入所前の世帯員全員について上記要件を審査します。

※特例減額措置制度の申請をする場合は、下記の書類を高齢者介護課介護保険担当へご提出ください。

- 介護保険負担限度額認定申請書及び同意書(高齢者介護課の申請書のページよりダウンロードしてください)

- 特例減額措置に係る資産等申告書

- 世帯の預貯金等の資産状況を確認できる書類 (通帳の写しなど)

- 施設の利用者負担額(1割、2割または3割負担部分、食費、居住費)を確認できる書類 (契約書の写しなど)

FAQ(よくある質問)

Q1:どのような非課税年金が利用者負担段階の判定に含まれるのですか?

A1:〈非課税年金に含まれるもの〉

非課税年金とは、社会保険料を拠出した対価として日本年金機構または共済組合等の年金保険者から支払われる国民年金、厚生年金、共済年金の各制度に基づく遺族年金・障害年金を指します。具体的には、年金保険者から通知される振込通知書、支払通知書、改定通知書などに「遺族」や「障害」が印字された年金(遺族基礎年金、障害厚生年金など)のほか、例えば「寡婦」「かん夫」「母子」「準母子」「遺児」と印字された年金も遺族年金として判定の対象となります。

〈非課税年金に含まれないもの〉

上記に該当しない年金のほか、弔慰金・給付金などは、「遺族」や「障害」という単語がついた名称であっても、判定の対象となりません。

Q2:非課税年金の収入が多い場合は食費・居住費(滞在費)の負担軽減が受けられなくなってしまいますか?

A2: 負担軽減額が少なくなってしまう場合はありますが、負担軽減を受けられなくなるわけではありません。非課税年金を含めた収入が82.65万円を超える人は、負担限度額が第2段階から第3段階(1)になります。詳しくは上記の表を参照してください。

Q3:なぜ非課税年金まで判定に含めるのですか?

A3: 遺族年金・障害年金は、これまでは利用者負担段階の判定において収入として反映されず、老齢年金と取扱いが異なっていました。

負担の公平性を確保するため、老齢年金と遺族年金・障害年金は同様に評価されるべきことなどを踏まえて、老齢年金と同様に、遺族年金・障害年金も利用者の負担能力を判定する収入とすることとしています。