本文

国民健康保険税とは

国民健康保険税について

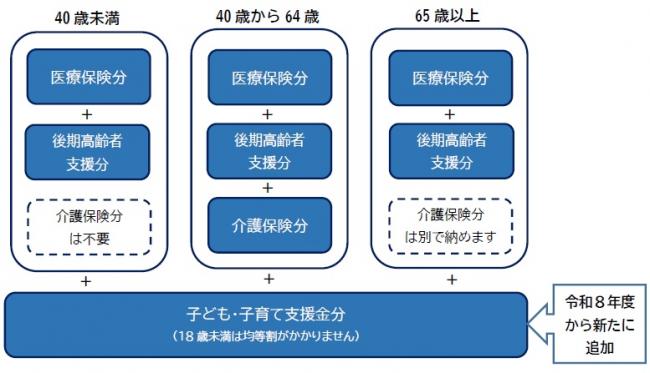

国民健康保険税(以下、国保税)は、被保険者が受けた医療に対する給付などの費用に充てるために課税されます。

すべての医療保険において、40歳から64歳までの方は介護保険法上の「第2号被保険者」となり、介護分保険料(以下、介護分)を負担します。国保税についても、40歳から64歳までの方には介護分が合算されます。

なお、0歳から74歳までの医療保険加入者は、後期高齢者医療制度を支援するために後期高齢者支援金(以下、後期支援分)を負担します。

また、令和8年度からは、新たに子ども・子育て支援金が創設され、子ども・子育て世代支援のために支援金を負担します。

皆さまから納めていただく国保税は、あなたや家族の暮らしと健康を守り、国民健康保険制度、後期高齢者医療制度、介護保険制度、子ども・子育て支援金制度を支える大切な税金です。

国民健康保険税の納税義務者

国保税を納める義務は世帯主にあります。世帯主が国保に加入していなくても、世帯の中に1人でも国保被保険者がいれば、世帯主に支払い義務があります。

令和8年度から「子ども・子育て支援金制度」が始まります

〈子ども・子育て支援金制度とは〉

全世代や企業の皆さまから医療保険の保険料と併せて支援金を拠出いただき、子どもや子育て世帯を社会全体で応援する仕組みです。支援金は、児童手当の拡充、妊婦のための支援給付など、様々な給付の財源となります。

詳しくは、こども家庭庁のホームページ<外部リンク>をご覧ください。

〈子ども・子育て支援金の納め方〉

令和8年度から、国保税と併せて納めていただくことになります。納付は年間の国保税額が確定した7月以降になります。また、18歳未満の方には子ども・子育て支援金分の均等割は課税されません。

国民健康保険税の税率

令和8年度(令和8年4月1日から令和9年3月31日まで)の安曇野市の国保税は、医療分、介護分、後期支援分、子ども・子育て支援金分のそれぞれについて次の3つを合算して、年税額を算出します。

○所得割額:国保加入者の前年中(令和7年1月1日から令和7年12月31日)の所得に応じて課税されます。

所得割額 = (前年中の総所得金額等 - 43万円) × 税率

※総所得金額等は、確定申告書や給与の源泉徴収票(給与所得控除後の金額)で確認することができます。年金については、市県民税の所得の種類のページを参考にしてください。

※(総所得金額等-43万円)がマイナスになる場合は、0円として計算します。

○均等割額:国保加入者の人数に応じて課税されます。

均等割額 = 人数 × 均等割額

○平等割額:世帯毎に課税されます。

この3項目について、それぞれ医療分、介護分、後期支援分、子ども・子育て支援金分を算出し、これらを合計した金額(100円未満切捨)が課税されます。なお、課税額には上限額が定められています。

また、年度の途中に国保資格の取得・喪失があった場合は、月割計算を行います。

| 医療保険分 | 後期高齢者支援分 | 介護保険分 (40歳から64歳までの方) |

子ども・子育て支援金分 | |

|---|---|---|---|---|

| 所得割額 | 6.9% | 2.7% | 2.2% | 0.3% |

| 均等割額 | 1人 20,400円(年間) | 1人 9,600円(年間) | 1人 7,000円(年間) |

1人1,000円 (年間) ※18歳未満は課税なし |

| 平等割額 | 1世帯 20,400円(年間) | 1世帯 9,600円(年間) | 1世帯 7,000円(年間) | 1世帯1,000円(年間) |

| 課税限度額 | 1世帯 670,000円(年間) | 1世帯 260,000円(年間) | 1世帯 170,000円(年間) | 1世帯30,000円(年間) |

国民健康保険税の軽減

4月1日(年度途中の加入世帯はその加入日)時点における世帯主とその世帯に属する被保険者の前年中の総所得金額等の合計額が一定基準以下の場合、均等割額と平等割額の軽減が受けられます。

ただし、所得の申告をしていない方がいる世帯については、軽減の判定ができませんので、所得が全く無かった方でも、収入が無かった旨の申告をしていただく必要があります。毎年2月から3月中旬に市役所で申告をしていただくようお願いします。

○令和8年度税制改正に伴い、5割軽減と2割軽減の軽減判定基準所得が下記のとおり変更となりました。

| 前年中所得(世帯主と被保険者の合計所得) | ||

|---|---|---|

| 軽減割合 | 改正前(令和7年度) | 改正後(令和8年度) |

| 7割 | 43万円+(給与所得者等の数−1)×10万円以下の世帯 | 43万円+(給与所得者等の数-1)×10万円以下の世帯 |

| 5割 | 43万円+(30.5万円×被保険者数)+(給与所得者等の数−1)×10万円以下の世帯 | 43万円+(31万円×被保険者数)+(給与所得者等の数-1)×10万円 以下の世帯 |

| 2割 | 43万円+(56万円×被保険者数)+(給与所得者等の数−1)×10万円以下の世帯 | 43万円+(57万円×被保険者数)+(給与所得者等の数-1)×10万円 以下の世帯 |

※給与所得者等とは、以下の人のことを指します。

- 一定の給与所得者(給与収入55万円超)

- 公的年金等に係る所得を有する者(公的年金等の収入金額が、65歳未満で60万円超または65歳以上で125万円超)

※被保険者数には、同じ世帯で国民健康保険から後期高齢者医療保険制度に移行した人も含みます。

<軽減判定をする際の所得算定について>

- 65歳以上の人の公的年金所得から15万円(満たないときはその額)を控除

- 専従者控除があった人は、専従者控除前の所得で判定

- 専従者給与があった人は、専従者給与がなかったものとして判定

- 分離譲渡所得(土地建物等)は特別控除前の額

- 国民健康保険に加入していない世帯主の所得も合算して判定

非自発的失業者の軽減制度

勤務先の倒産や解雇などで本人の意思とは関係なく、非自発的な理由により離職した場合、国保税の軽減制度があります。軽減を受けるには手続きが必要です。

詳しくは「会社都合により退職した方に対する国保税の軽減があります」をご覧ください。

未就学児の均等割軽減

子育て世帯の経済的負担軽減の観点から、未就学児(小学校入学前の子ども)にかかる均等割額を2分の1軽減します。既に均等割額の軽減が適用されている世帯は、軽減後の均等割額から2分の1を軽減します。申請は必要ありません。

産前産後期間の減額

子育て世帯の負担軽減の観点から、令和6年1月より産前産後期間の国保税を減額します。

詳しくは「産前産後期間の国民健康保険税が減額されます」をご覧ください。

国民健康保険税の減免

災害など特別な事情があり保険税の納付が困難な場合は、申請して認められれば保険税が減免されますので、ご相談ください。

後期高齢者医療制度創設に伴う軽減

後期高齢者医療制度の創設に伴い、世帯の保険税(料)負担が急激に変わることがないよう、次のような措置があります。

平等割額の軽減

国民健康保険の被保険者が後期高齢者医療制度に移行したことにより、国保加入者が単身となる世帯については、医療分と支援金分の平等割額が最初の5年間は2分の1、その後3年間は4分の1軽減されます。

被用者保険の被扶養者であった方に対する減免

会社などの被用者保険(国保組合を除く)に加入している被保険者本人が、後期高齢者医療制度へ加入することで、その扶養からはずれ国保加入となった人は、資格取得日の属する月から2年間は国保税において次のような減免があります。申請が必要です。

- 旧被扶養者に係る所得割はかかりません。

- 7割・5割軽減世帯の場合を除き、旧被扶養者の均等割額が半額になります。

- 7割・5割軽減世帯の場合を除き、旧被扶養者のみ国保加入の世帯は、平等割額が半額になります。

旧被扶養者とは下記のすべてに当てはまる人をいいます。

- 国保の資格取得日に65歳以上の人

- 国保の資格取得日の前日に被用者保険の被扶養者であった人

- 国保の資格取得日の前日に扶養関係にあった被用者保険の被保険者本人が、その翌日に後期高齢者医療制度へ加入となった場合

国民健康保険税と医療費

市全体での医療費が多くなると、ご家庭での医療費支出が増加するだけでなく、市国保の負担が多くなり、国保税率も上げざるを得なくなります。

現在、安曇野市でも医療費は年々増加傾向にあり、今後さらに税率が上がることも懸念されています。上手に医療機関を受診して医療費の支出を抑えていただくよう、ご理解とご協力をお願いいたします。

○ 医療費支出を抑える上手な受診の仕方

- お医者さんのかけもちは控えましょう

- 時間外受診、休日受診はなるべく控えましょう

- 薬をたくさん欲しがるのは控えましょう

- かかりつけ医を持ちましょう

- お医者さんを信用し、指示を守りましょう

- 定期的に健康診断を受け、病気の早期発見・早期治療を心がけましょう

滞納がない世帯で35歳から74歳までの国保被保険者は、事前に申請をしていただければ、年に1回を限度として精密健康診断(人間ドック等)の補助が受けられます。