本文

生産設備取得事業補助金

補助概要

対象者

対象要件

| 会社全体の常勤雇用者数 | 対象経費の総額 |

| 常勤雇用者が20人未満 | 1,000万円 |

| 常勤雇用者が20人以上100人未満 | 2,000万円 |

| 常勤雇用者が100人以上300人未満 | 3,000万円 |

| 常勤雇用者が300人以上 | 5,000万円 |

- 対象経費の総額が上記に定める金額以上となること

- 生産設備取得直前の決算と、申請日から起算して2期目の決算時を比較して、労働生産性の向上が見込まれること

- 交付決定日から3年以上継続して事業を営むこと

- 生産設備の最後の取得日は最初の取得日から起算して1年以内であること

- 市税の滞納がないこと

加算要件(令和6年度申請以降適用可能)

以下の要件を満たす場合、1事業者につき1回に限り100万円の加算(初年度交付額に加算)が可能です。

| 補助対象事業所の常勤雇用者数 | 新規常勤雇用者数 |

| 常勤雇用者が100人未満 | 1人 |

| 常勤雇用者が100人以上300人未満 | 2人 |

| 常勤雇用者が300人以上 | 5人 |

対象経費

生産設備の取得費

ただし、処分費、下取り価格、国又は他の地方公共団体若しくは公共的団体からの補助金を受けている場合は当該経費を除く

補助金額

対象経費の10分の1(10万円未満切捨て)を3年間の分割補助

ただし、1事業者につき通算5,000万円(加算要件利用者は5,100万円)を限度とする

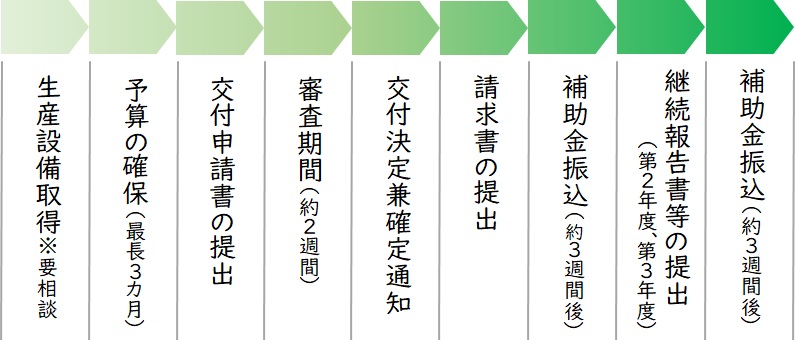

交付までの流れ

※議会に諮る必要があるため、相談から申請まで最長3ヶ月を要します。早めに担当課へご相談ください

交付申請書の提出(第1年度のみ)

■提出期限

生産設備の最後の取得から1年以内

■提出書類

- 交付申請書 【PDF】 【記入例】

- 登記事項証明書(写)(法人のみ)

- 定款(写)(法人のみ)

- 滞納がないことを証する書類(※安曇野市に納税しており、申請書の下部「同意書欄」に記入いただいた場合は不要)

- 生産設備取得事業実施報告書(様式第1号) 【PDF】

- 経営指導員が作成した、労働生産性向上計画に関する確認書(様式第2号) 【PDF】

- 生産設備の仕様が分かる書類

- 生産設備の写真

- 生産設備の位置図

- 生産設備を納品されたことが分かる書類

- 補助対象経費を支払ったことが分かる書類

- 加算要件適用者の場合は、次に掲げる日における労働基準法第107条第1項に規定する労働者名簿 【PDF】

(1) 第1基準日の前日

(2) 第2基準日又は申請日のいずれか早い日 - 国又は他の地方公共団体若しくは公共的団体から補助金等の交付を受けている場合にあっては、当該補助金等の額が分かる書類の写し

請求書の提出(第1年度)

交付決定兼交付確定後、お早めに請求書をご提出ください

■請求書

継続報告書の提出(第2年度以降)

初年度の交付決定日に応じて、2年目、3年目に継続報告書をご提出ください。

※提出可能期間前に担当者から案内いたします

■提出書類

- 生産設備取得事業継続報告書(様式第3号) 【PDF】 【記入例】

- 補助の対象となった生産設備が継続して使用されていることが分かる写真

- 償却資産課税台帳(種類別明細書)の写し

- 加算要件を適用した場合にあっては、新規常勤雇用者の在職証明書又はそれに準ずるもの

- 交付請求書(第1年度と同様の書式です)

- 当該事業の交付決定兼確定通知書(写)

- 市納税証明書(滞納のない証明)

■提出可能期間

交付決定のあった年の1年後、2年後の交付決定月1日以降、3月末日まで

例:R6.10.15に交付決定があった場合、第2年度R7.10.1以降、第3年度R8.10.1以降

労働生産性結果報告書の提出(申請日から起算して2期目の決算日以降)

申請日から起算して2期目の決算日以降1年以内に労働生産性結果報告書を提出してください。

■提出書類

- 労働生産性結果報告書(様式第4号) 【PDF】

- 労働生産性の現状値の根拠が分かる決算関係書類

返還規定

次のいずれかに該当したときは、補助金の全部又は一部の返還を求めることがあります。

ただし、災害等(当該事業者の責めに帰することのできない事由による場合に限る。)の理由による場合は、この限りではありません。

- 交付決定を受けた日から3年以内に補助の対象となった生産設備に係る事業の全てを休止又は廃止したとき。

- 加算要件を適用した場合であって、交付決定を受けた日から3年以内に新規常勤雇用者の解雇を行ったとき。

備考

用語の定義

■生産設備とは

事業者が自らの事業の用に供する製品の製造、開発、試作等に必要な機械及び装置の設備である減価償却資産をいう

(所得税法施行令第6条第3号又は法人税法施行令第13条第3号に掲げるもの)

■取得とは

生産設備が納品された日又は支払が完了した日(分割で支払う場合にあっては、最後の支払日)のいずれか遅い日をいう

■労働生産性とは

営業利益、人件費及び減価償却費の合計を、労働投入量(労働者数又は労働者数×一人あたりの年間就業時間)で除したものをいう

■常勤雇用者とは

企業が雇用する従業者のうち雇用期間の定めのない者で、かつ、雇用保険法(昭和49年法律第116号)第4条に規定する被保険者(同法第38条に規定する短期雇用特例被保険者及び同法第43条に規定する日雇労働被保険者を除く。)をいう

■補助対象事業所とは

生産設備を取得又は取得を予定する事業所をいう

■新規常勤雇用者数とは

第2基準日又は申請日のいずれか早い日の常勤雇用者数から第1基準日の前日の常勤雇用者数を除いた数をいう

■第1基準日とは

補助対象となる生産設備の最初の取得日から起算して6月前の日をいう

■第2基準日とは

補助対象となる生産設備の最後の取得日から6月経過した日をいう

■解雇とは

企業等の都合による一方的な雇用契約の解除により、常勤雇用者が離職すること又は人員整理(期間、整理数を定めた人員整理計画に基づくものとし、早期退職優遇制度、選択定年制度等に伴うものを除く。)に伴う企業等による退職勧奨、人員整理を目的とした臨時に募集される希望退職の募集に応じて、常勤雇用者が離職することをいう

■市税とは

原則安曇野市税。安曇野市に納税義務がない場合は、本店が所在し、又は住民票を有する市区町村の市区町村税をいう

関連法規

- 安曇野市補助金等交付規則

- 安曇野市商工業振興条例施行規則

- 安曇野市生産設備取得事業補助金交付要綱

関連ページリンク

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)